صنعت یوتیلیتی یا خدمات جانبی

صنعت یوتیلیتی یا خدمات جانبی شامل شرکتهایی است که خدمات ضروری مانند برق، گاز، آب و فاضلاب را فراهم میکنند. شرکتهای در این صنعت در جهان معمولاً با درآمد پایدار و نسبتا پیشبینیپذیر شناخته میشوند، چون تقاضا برای خدمات عمومی بهصورت پیوسته وجود دارد و نوسانات اقتصادی تأثیر محدودی بر مصرف این خدمات دارد.

برای شرکتهایی مانند مبین انرژی خلیج فارس و فجر انرژی خلیج فارس، که در حوزه تأمین انرژی و خدمات مرتبط فعال هستند، عمده تمرکز معمولاً بر تامین انرژی پایدار برای صنایع دیگر، بهویژه صنایع پتروشیمی و پالایشگاهی است. این دو شرکت به ترتیب در دو پارک پتروشیمی عسلویه و بندر امام قرار گرفتهاند و به شرکتهای پتروشیمی و پالایشی آن منطقه خدماترسانی میکنند.

موضوعات مربوط به نرخهای محصولات و خدمات این شرکتها، همواره از مسائل مورد مناقشه بین شرکتهای پتروشیمی است که در این گزارش به شرح آن خواهیم پرداخت.

معرفی مهمترین محصولات صنعت

گاز سوخت: به عنوان سوخت در فرآیندهای تولید انرژی و گرمایش استفاده میشود و برای تامین انرژی مورد نیاز در واحدهای مختلف صنعتی کاربرد دارد.

گاز خوراک: گاز طبیعی یا دیگر گازهای هیدروکربنی که به عنوان خوراک ورودی برای فرآیندهای شیمیایی و پتروشیمی به کار میرود و به تولید محصولات مانند متانول، آمونیاک و دیگر مشتقات کمک میکند. شرکت مبین گاز سوخت و خوراک را دریافت و با تغییر فشار برای مشتریان ارسال میکند و از این بابت کارمزد دریافت میکند.

آب سرویس: آب با کیفیت معمولی که در عملیاتهای عمومی صنعتی و برای مصارف غیر بحرانی استفاده میشود، مانند شستوشوی تجهیزات و تامین نیازهای کلی.

آب خنککننده مدار باز: آب سردی که از یک مدار باز برای خنک کردن تجهیزات صنعتی، به ویژه در سیستمهای گرمایی و موتورهای بزرگ استفاده میشود. این آب به محیط بازگشت داده میشود.

آب خنککننده مدار بسته: آب خنککنندهای که در یک سیستم بسته به گردش در میآید و در سیستمهای خنککنندهای که به پایداری دمای بیشتری نیاز دارند، مورد استفاده قرار میگیرد.

اکسیژن: اکسیژن بهعنوان یک عنصر حیاتی در فرآیندهای احتراق، متالورژی و شیمیایی برای افزایش کارایی و سرعت واکنشها استفاده میشود.

نیتروژن: به عنوان یک گاز بیاثر برای جلوگیری از اکسیداسیون و برای ایجاد اتمسفر محافظ در فرآیندهای تولیدی مختلف، از جمله ذخیرهسازی و حملونقل مواد حساس به اکسیژن، کاربرد دارد.

آب بدون املاح: آب خالص و بدون املاح (دمینرالیزه شده) که در فرآیندهای حساس صنعتی استفاده میشود تا از تشکیل رسوبات و آسیب به تجهیزات جلوگیری کند.

آب RO: آب خالص شده به روش اسمز معکوس که برای کاهش میزان نمک و دیگر املاح موجود در آب و تهیه آب با کیفیت بالا برای فرآیندهای حساس مورد استفاده قرار میگیرد.

آب شیرین شده: آب دریا یا آب شور که پس از فرآیند شیرینسازی، برای مصارف صنعتی و شهری قابل استفاده میشود و در مناطق کمآب بسیار حیاتی است.

هوای ابزار دقیق: هوای خشک و تمیز که برای کنترل و عملیاتهای دقیق در سیستمهای ابزاردقیق و کنترل خودکار به کار میرود.

هوای سرویس: هوای فشرده برای مصارف عمومی صنعتی مانند تمیزکاری و یا فعالیتهای عمومی که نیاز به هوای فشرده دارند، استفاده میشود.

شرکتهای مهم صنعت

دو شرکت بزرگ و مهم صنعت که هر دو نیز بورسی هستند، مبین و فجر هستند.

مبین در منطقه عسلویه به شرکتهای آن منطقه مثل پتروشیمیهای زاگرس، پردیس، نوری، جم، آریا، پارس و مروارید، خدمات ارائه میکنند. این شرکت ظرفیت انتقال 10.5 میلیارد مترکعب گاز، تولید 1.9 میلیارد مترمکعب اکسیژن، 560 میلیون مترمکعب نیتروژن و بیش از 4 میلیارد مترمکعب انواع آب در سال را در اختیار دارد. این شرکت تحت مالکیت هلدینگ خلیج فارس قرار دارد.

فجر در منطقه پارک پتروشیمی بندر امام به شرکتهایی نظیر تندگویان، مارون، اروند، امیرکبیر، فن آوران، کارون، بوعلی، غدیر و خوزستان سرویسهای جانبی اعطا میکند. این شرکت ظرفیت 355 میلیون تن اکسیژن، 15.66 میلیون تن بخار، 13 میلیون مگاوات ساعت برق و 293 میلیون مترمکعب انواع آب در سال را دارا میباشد. این شرکت نیز تحت مالکیت هلدینگ خلیج فارس است.

فرمول محاسبه درآمد عملیاتی صنعت

یکی از پرچالشترین موضوعات صنعت، فرمول تعیین شده برای نرخگذاری خدمات جانبی این شرکت است. قبل از سال 1400 در فرمول از ارزش دفتری داراییها برای تولیدکنندگان و مشتریان استفاده میشد. اما از آن سال به بعد مقرر شد هر ساله ارزش داراییها توسط کارشناس دادگستری به روز شده و نرخها پس از آن به شرکتها اعلام شود. همین موضوع اولین مشکل اساسی این فرمول است؛ چرا که باعث ایجاد نااطمینانی و عدم پیشبینی پذیری در تولیدکنندگان و مشتریان این صنعت میشود. به طوری که نرخهای مربوط به سال 1402 هنوز تعیین نشده و شرکت با محاسبه علیالحساب نرخها صورت مالی خود را منتشر کرده و حتی تقسیم سود نموده است.

مشکل اساسی بعدی استفاده از صورتهای مالی سال گذشته در فرمول برای رسیدن به فروش امسال شرکتهای یوتیلیتی است. این رویه در شرایط تورمی اقتصاد ما، باعث ضرر اقتصادی صنعت میشود.

همچنین در این فرمول میزان فروش و سودآوری تولیدکننده، به عملکرد و سودآوری مشتریان مربوط میشود و نه عملکرد خود تولیدکننده!

از دیگر مشکلات مهم این فرمول عدم رعایت “اصل تطابق” در حسابداری است. به طوری که از هزینهها و درآمدهای عملیاتی سال قبل برای به دست آوردن فروش سال جاری استفاده میشود.

این فرمول در سال 1397 تعیین شد و پیش از آن نرخ سرویسهای جانبی به صورت دلاری تعیین میشد. در آن سال با اعتراض شرکتهای پتروشیمی مبنی برا انحصاری بودن صنعت یوتیلیتی در کشور، این صنعت مشمول قیمتگذاری گردید و شورای رقابت این فرمول عجیب را خلق کرد. به نظر میرسد این شورا به دنبال همگام کردن سودآوری شرکتهای تولیدکنندهی یوتیلیتی و مشتریان آنها بود.

معرفی شرکت مبین انرژی خلیج فارس

شرکت مبین انرژی خلیج فارس که بهعنوان یکی از بزرگترین تأمینکنندگان خدمات یوتیلیتی (آب، برق، گاز، بخار، و سایر خدمات صنعتی) برای مجتمعهای پتروشیمی و صنایع سنگین در منطقه ویژه اقتصادی پارس جنوبی تأسیس شده، نقشی حیاتی در تأمین انرژی پایدار در این منطقه ایفا میکند. این شرکت به منظور پشتیبانی از صنایع پتروشیمی، در سال ۱۳۷۸ پایهگذاری شد و در سال ۱۳۸۳ فعالیت عملیاتی خود را آغاز کرد. مأموریت اصلی آن ایجاد زیرساختهای قابل اتکا برای تأمین انرژی و خدمات زیربنایی در یک مجتمع عظیم صنعتی است، که متناسب با رشد صنایع پتروشیمی ایران و نیاز روزافزون به منابع انرژی پایدار طراحی شده است.

در طول سالها، مبین انرژی با اجرای پروژههای توسعهای متعدد، ظرفیت تولید و خدماترسانی خود را افزایش داده است. علاوه بر تولید برق و بخار، این شرکت مسئولیت تولید و توزیع منابعی نظیر آب شیرین، آب خنککننده، اکسیژن، و نیتروژن را نیز بر عهده دارد. زیرساختهای این شرکت به گونهای طراحی شدهاند که بتوانند پاسخگوی تقاضای متغیر و بالای انرژی در مجتمعهای پتروشیمی باشند.

مشتریان مبین

با توجه به ماهیت نرخگذاری محصولات این شرکتها، مشتریان آنها و وزن فروش هر کدام از اهمیت ویژهای برخوردار است. بر همین اساس به بررسی این مطلب در شرکت مبین پرداختهایم.

در نمودار مقابل وزن فروش مبین به هر یک از مشتریانش آورده شده است. همچنین برای محاسبه ROA این شرکتها طبق فرمول، از دارایی مولد دارایی دلاری آنها و سود عملیاتی یک سال قبلترشان استفاده شده است.

البته ارزیابی ارزش روز داراییهای مولد به طور دقیق امکانپذیر نمیباشد و این بخش از ارزش بیمه دلاری داراییها برآورد شده است.

همانطور که در نمودار روبرو مشخص است دو شرکت زاگرس و شپدیس اصلیترین شرکای تجاری مبین هستند و سودآوری آنها اثر قابل توجهی بر مبین دارد. به عنوان مثال اگر نرخهای جهانی اوره و متانول دچار افت شده و این دو شرکت کاهش سودآوری داشته باشند، مبلغ فروش مبین در سال آینده متأثر شده و کاهش خواهد داشت!

طرح متانول آپادانا

طرح متانول آپادانا یکی از بزرگترین پروژههای تولید متانول در ایران محسوب میشود. این طرح در فاز دوم منطقه ویژه اقتصادی عسلویه مستقر است و ظرفیت تولید سالانه آن به حدود 1.65 میلیون تن متانول میرسد. خوراک اصلی این واحد، گاز طبیعی بوده و با بهرهگیری از تکنولوژیهای نوین، بهویژه در فرایندهای کاهش آلایندگی، به تولید متانول میپردازد.

این طرح در ابتدا قرار بود توسط شرکت پتروشیمی بینالملل ایران و سرمایهگذاری مشترک ایران و ونزوئلا (ونیران) تکمیل شود اما در ادامه و ونیران از ادامه پروژه کنار کشید. در نهایت در سال 98 مالکیت این شرکت به مبین واگذار شد.

به نظر میرسد این طرح تا پایان سال جاری به بهرهبرداری برسد. در نظر گرفته شده این شرکت در سال آینده با 50 درصد ظرفیت اسمی تولید کند و تقسیم سود نسبتا پایینی داشته باشد.

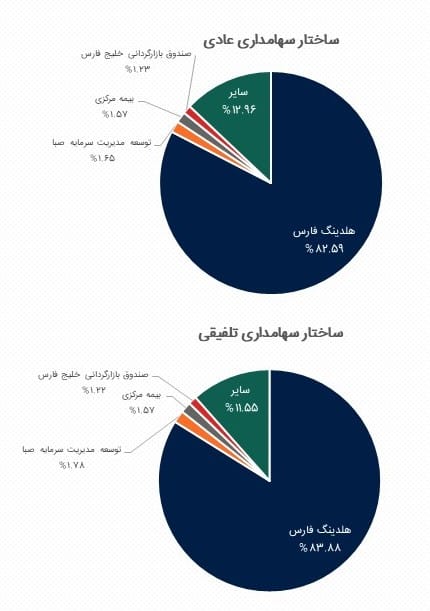

ساختار سهامداری و شناوری سهام

شرکت مبین انرژی خلیج فارس، دارای شناوری 16 درصدی بر اساس اعلام سایت شرکت مدیریت فناوری بورس تهران (TSETMC) است. این میزان، نسبت بالایی برای شناوری به حساب نمیآید (میانگین شناوری بورس 24 درصد) و میتواند نقدشوندگی سهم را با چالش مواجه سازد.

همانطور که اشاره شد، مبین انرژی خلیج فارس از زیرمجموعههای هلدینگ خلیج فارس میباشد و بیش از 80 درصد از سهام شرکت در اختیارش است. معمولا زیرمجموعههای این ابرهلدینگ کشور، تقسیم سود بالایی دارند. مبین نیز از این قاعده مستثنی نیست و همواره بیشتر سود خود را بین سهامداران توزیع کرده است.

به صورت تلفیقی نیز نزدیک به 84 درصد از سهام این شرکت در اختیار هلدینگ فارس است.

چنین ساختار سهامداریای، اگرچه مزایایی همچون ثبات و حمایت مالی و همافزایی با سایر بخشهای مجموعه فارس دارد، اما ممکن است باعث اتخاذ تصمیماتی در مجموعه شود که لزوما به نفع مبین نباشد و نفع گروه در نظر گرفته شده و سهامدارن خرد را متضرر سازد.

سودآوری و حاشیه سود مبین

در نمودار روبرو روند سودآوری دلاری و حاشیه سود عملیاتی شرکت آورده شده است. همانطور که مشاهده میشود پیش از سال 1397 که فرمول شورای رقابت برای شرکت تعیین نشده بود، شاهد رشد سودآوری دلاری شرکت بودیم. از آنجایی که سودآوری بیشتر این شرکت به معنی کاهش سودآوری مشتریانش است، در آن سالها اعتراض پتروشیمیها خصوصا پتروشیمی زاگرس، باعث ورود شورای رقابت شد.

پس از آن و به دلیل ماهیت فرمول، که ارزش دفتری داراییها را مدنظر قرار میداد، شاهد روند نزولی سود خالص شرکت بودیم.

این موضوع سبب اعتراض ارائهدهندگان سرویسهای جانبی (مبین و فجر) گردید و در سال 1400 مقرر شد ارزش جایگزینی داراییهای مولد به جای ارزش دفتری مدنظر قرار گیرد. در آن سال بود که سودآوری بسیاری از شرکتهای پتروشیمی (خصوصا متانولیها) تحت تأثیر قرار گرفت و باعث شکایت آنها از تولیدکنندگان صنعت گردید.

از سال 1400 به بعد نیز سود دلاری شرکت با شیب کمتری در حال کاهش است. دلیل این اتفاق ماهیت متفاوت داراییهای مولد مشتریان و مبین و استفاده از هزینههای عملیاتی سال گذشته در فرمول میباشد.

روند حاشیه سود شرکت نیز نوسانات قابل توجهی در سالهای اخیر داشته است. دلیل پیشبینی رشد حاشیه سود در سالهای 1403 و 1404، فروش کمتر گاز خوراک میباشد(گاز خوراک کارمزدی است و حاشیه کمی دارد).

علت کاهش فروش گاز خوراک، فروش کمتر آن به پتروشیمی زاگرس است. چرا که این شرکت در حال دریافت مستقیم گاز خوراک خود است. البته این موضوع تأثیر قابل توجهی بر سودآوری مبین ندارد.

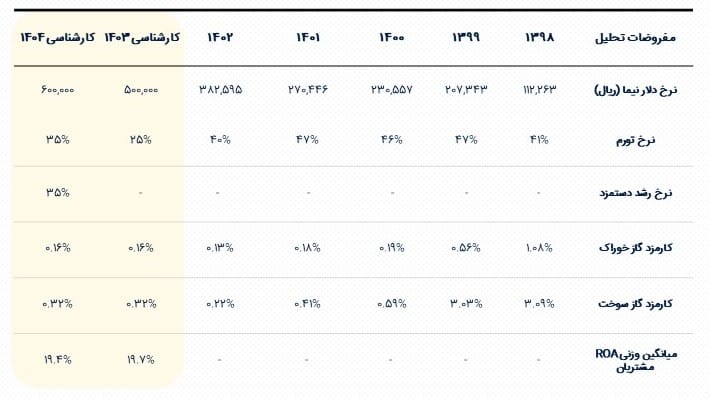

مفروضات پیشبینی صورت سود و زیان

- نرخ دلار نیما برای سال مالی 1403 و 1404 بر اساس شرایط تورم و سیاستهای دولت و بانک مرکزی برآورد شده است.

- نرخ فروش محصولات و مبلغ فروش شرکت بر اساس فرمولهای ذکر شده شورای رقابت محاسبه شده است.

- هزینه دستمزد بر اساس تغییرات تعداد کارکنان و نرخ تورم رشد داده شده است.

- شرکت عملیات تنظیم فشار برای گاز سوخت و خوراک مشتریان را انجام داده و از این بابت کارمزد اندکی دریافت میکند.

- میانگین وزنی ROA مشتریان بر اساس سود عملیاتی و ارزش دارایی مولد سال قبلشان و وزن هر شرکت در سبد فروش مبین، محاسبه شده است.

پیش بینی صورت سود و زیان

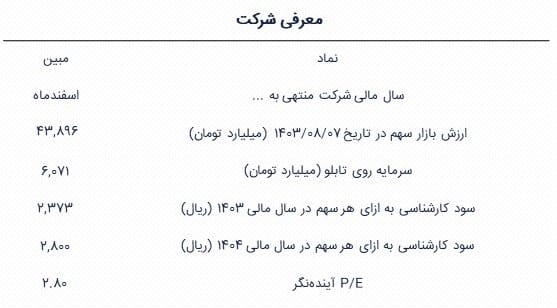

- با در نظر گرفتن مفروضات مذکور و رعایت اصل محافظهکاری در تحلیل شرکت، برای سال 1403 و 1404، به ترتیب 2,373 و 2,800 ریال سود خالص به ازای هر سهم پیشبینی میشود.

- شرکت دارای معافیت مالیاتی 20 ساله بابت فعالیت در مناطق کمتر توسعه یافته، مربوط به قانون پنجم توسعه است. بر همین اساس برای شرکت مالیاتی پیشبینی نشده است.

- نرخ سرویسهای جانبی شرکت برای سال 1402 نیز هنوز اعلام نشده و به صورت علیالحساب و بر اساس فرمول محاسبه شده است. تعدیلات احتمالی میتواند مبلغ فروش و سودآوری آن سال را تحت تأثیر قرار دهد.

- در نهایت با در نظر گرفتن شرایط مذکور، سهام “مبین” در حال حاضر با قیمت پایانی 7,230 ریال، با نسبت P/E آینده نگر 2.80 واحد در حال معامله میباشد.

جمعبندی و نتیجهگیری

- صنعت یوتیلیتی در کشور جزو صنایعی است که شرایط بسیار خاصی را از لحاظ قیمتگذاری محصولات دارد. فرمولی که در سال 1397 به این شرکتها تحمیل و در سال 1400 نیز اصلاح شده، شرایط را پیچیده و دشوار ساخته است. اخیرا صحبتهایی در خصوص ثابتسازی ROA در فرمول مطرح شده که اگرچه میتواند شرایط را پایدارتر کند اما مشکلات آن را به طور کامل برطرف نمیسازد. پیشنهاد میکنیم این فرمول به طور کامل کنار گذاشته شده و نرخ سرویسهای جانبی بر اساس درصدی از نرخهای منطقهای یا به صورت سود به علاوه هزینه (Cost plus) تعیین شود. همچنین میتوان تعیین نرخها را به توافق بین شرکتها سپرد.

- همین فرمول قیمتگذاری، باعث ایجاد روند نزولی در سود دلاری صنعت میباشد. با در نظر گرفتن تقسیم سود بالای مبین، میتوان انتظار بازدهیای برابر با رشد دلار نیما در بلندمدت از شرکت داشت که جذابیت بالایی (با توجه به ریسک بالاتر سهام) ندارد. البته در حال حاضر این شرکت در بازار بسیار پایین ارزشگذاری شده است و انتظار میرود این فاصله قیمتی تا ارزش خود را جبران کند.

- بنابراین به عنوان جمعبندی باید گفت این شرکت در حال حاضر ارزان بوده و خرید آن در کوتاه مدت و میانمدت و تا زمان رسیدن به حدود P/E آیندهنگر 4، میتواند جذاب باشد. پس از آن، نگهداری آن تنها برای سرمایهگذارانی که به دنبال سود نقدی بالا و نسبتا پایدار هستند مناسب خواهد بود.

منابع

- در تهیه این گزارش از منابع اطلاعاتی و سایتهای زیر استفاده شده است:

- Codal.ir

- TSEMC.com

- Bourseview.com

- Maps.google.com

شرکت مشاور سرمایهگذاری دانایان دارای مجوز رسمی تحت نظارت سازمان بورس و اوراق بهادار تهران، با ارائهی خدمات تحلیلی و مشاورهی مالی در زمینههای سرمایهگذاری، ادغام و تملیک، مدیریت ریسک، تأمین مالی و اصلاح ساختار مالی و سازمانی با استفاده از کارشناسان باتجربه و متخصص در راستای حداکثرسازی منافع مشتریان و ذینفعان فعالیت میکند. ما در شرکت مشاور سرمایهگذاری دانایان بر آنیم با ارائه محدوده وسیعی از خدمات مالی، ابزارها و محصولات مالی متنوع قدمی کوچک اما تأثیرگذار در جهت ارتقاء سطح خدمات مالی کشور برداریم. خدمات سازمانی قابل ارائه:

- تحلیل و ارزشگذاری

- مشاوره سرمایهگذاری

- مشاوره تأمین مالی

- مشاوره عرضه و پذیرش

سلب مسئولیت: این گزارش و محتوای آن صرفا جهت اطلاع از آخرین وضعیت بازارهای دارایی بوده و به تنهایی جهت اخذ تصمیمات سرمایهگذاری مناسب نیست و مشاور سرمایهگذاری دانایان مسئولیتی در قبال خرید و فروشهای صورت گرفته نخواهد داشت.

تهیهکننده گزارش: مهدی چاوشی