معرفی روانکارها

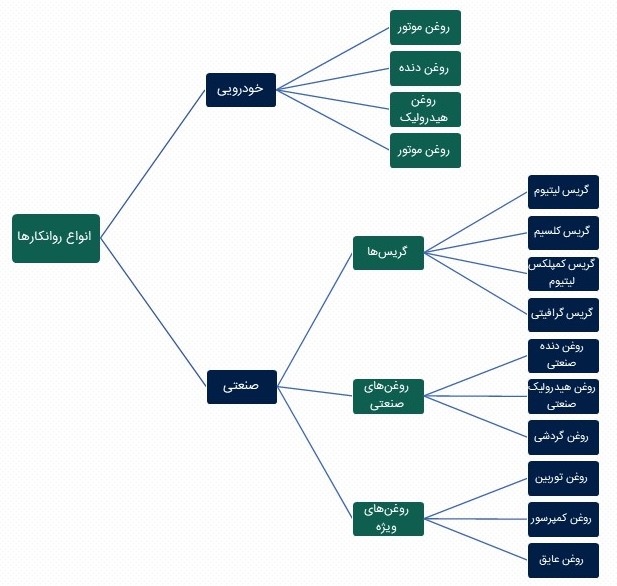

روانکارها با توجه به نوع استفاده و نیاز صنایع مختلف، فرمولاسیون و خواص متفاوتی دارند که به بهبود کارایی و دوام تجهیزات و خودروها کمک میکنند. به طور کلی روانکارها به دو دسته خودرویی و صنعتی تقسیمبندی میشوند. روانکارهای خودرویی عبارتند از:

روغن موتور: برای روانکاری و خنک کردن موتورهای بنزینی و دیزلی به کار میرود.

روغن دنده: برای جعبه دندهها و دیفرانسیل استفاده میشود.

روغن هیدرولیک: در سیستمهای هیدرولیکی خودروها مانند فرمان هیدرولیک استفاده میشود.

روغن ترمز: مایعی است که برای انتقال نیروی فشاری در سیستم ترمز خودروها به کار میرود.

روانکارهای صنعتی به طور کلی به سه دسته گریسها، روغنهای صنعتی و روغنهای ویژه تقسیم میشوند که در نمودار روبرو برخی از انواع آنها قابل مشاهده است.

تعریف ویسکوزیته

ویسکوزیته روغن یکی از مهمترین ویژگیهای روانکارها است که به مقاومت روغن در برابر جاری شدن اشاره دارد. به عبارت دیگر، ویسکوزیته نشاندهنده غلظت یا میزان “سختی” جریان یافتن روغن است. روغنهای روانکاری باید دارای ویسکوزیته مناسب باشند تا بتوانند به درستی عمل روانکاری، خنککاری و محافظت از سطوح را انجام دهند. روغنهای چنددرجهای با شاخص ویسکوزیته بالا به ویژه در کاربردهایی که تغییرات دمایی زیاد است، ترجیح داده میشوند.

مایعات با ویسکوزیته بالا غلیظتر هستند و مقاومت بیشتری در برابر جریان دارند، در حالی که مایعات با ویسکوزیته پایین رقیقتر هستند و راحتتر جریان مییابند.

شاخص ویسکوزیته یک عدد بدون واحد است که نشان میدهد ویسکوزیته روغن چقدر با تغییر دمای پایدار است. روغنی با شاخص ویسکوزیته بالا، در دماهای مختلف تغییر ویسکوزیته کمتری دارد، در حالی که روغنی با شاخص ویسکوزیته پایین، در برابر تغییر دما حساستر است.

معرفی شرکت نفت ایرانول

شرکت نفت ایرانول یکی از بزرگترین تولیدکنندگان روغنهای روانکار و محصولات نفتی در ایران است. این شرکت در سال ۱۳۸۱ پس از ادغام چندین واحد تولیدی تحت نظر شرکت ملی نفت ایران تشکیل شد. ایرانول به عنوان یکی از برندهای مطرح در زمینه تولید روغنهای صنعتی و خودرویی، بخش عمدهای از نیاز داخلی کشور را تأمین میکند و همچنین در بازارهای بینالمللی نیز حضور دارد.

ایرانول با داشتن پالایشگاه در تهران و آبادان و شبکه توزیع گسترده در سراسر کشور، به تولید انواع روغنهای موتور، روغنهای صنعتی، و روانکارهای ویژه مشغول است. این شرکت توانسته جایگاه مهمی در بازار ایران و برخی کشورهای منطقه کسب کند.

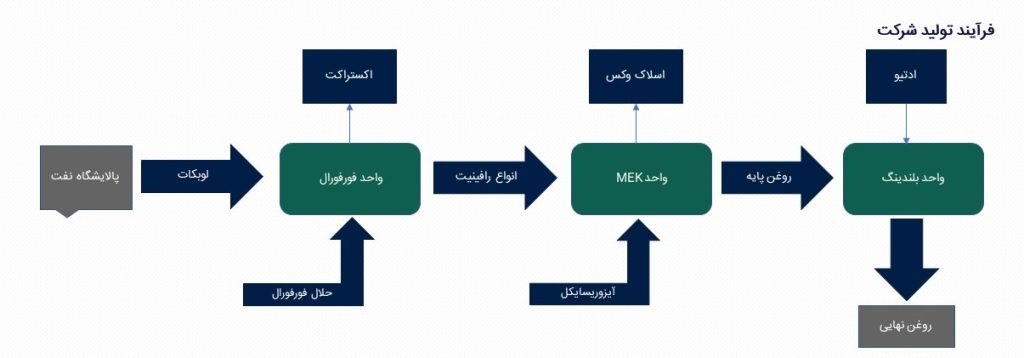

فرآیند تولید شرکت

ماده اولیه اصلی شرکت نفت ایرانول، لوبکات و وکیوم باتوم میباشد. این ماده از پالایشگاههای نفت خام تهران، آبادان و بندرعباس تأمین میشود.

در ابتدا این مواد وارد فرآیند فورفورال میشوند. فرآیند فورفورال نقش حیاتی در تولید روانکارهای با کیفیت بالا ایفا میکند. این فرآیند به تولید روغنهای پایه با شاخص ویسکوزیته بالا و پایداری بیشتر کمک میکند که برای استفاده در روغنهای موتور، روغنهای صنعتی، و سایر روانکارها ضروری است.

در ادامه در واحد MEK با استفاده از حلال متیل اتیل کتون، واکسهای موجود در روغن پایه را از آن جدا میشود تا روغنهایی با نقطه ریزش پایین و عملکرد بهتر در دماهای سرد تولید شود. محصولات این واحد شامل روغنهای پایه بدون واکس است که هر دو در صنایع مختلف کاربرد دارند. این فرآیند یکی از مراحل مهم در تولید روغنهای پایه با کیفیت بالا است.

در نهایت و در واحد بلندینگ با اضافه نمودن ادتیو به به روغن پایه، روغن با خواص مورد نظر تولید میشود. ادتیوها عمدتا وارداتی هستند.

ترکیب فروش محصولات

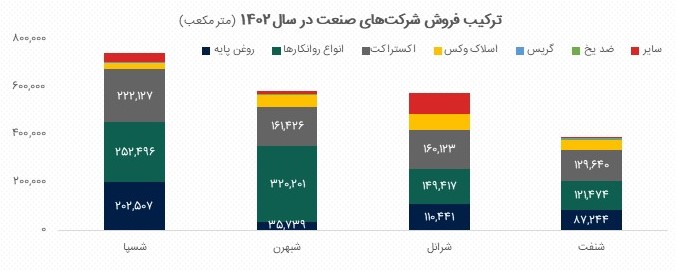

همانطور که مشاهده میشود در میان 4 شرکت بورسی صنعت، شسپا بیشترین فروش روغن پایه را دارد و بخش کمتری از این محصول خود را به محصول نهایی تبدیل میکند.

در این بین شبهرن، بیشترین تولید روغنهای مختلف را در سال 1402 به ثبت رسانده است روغن پایه بسیار کمتری به فروش رسانده است. به نظر میرسد حاشیه سود بهتر این شرکت در بیشتر سالها، به همین دلیل باشد. در مقابل شرانل با تولید و فروش مقدار قابل توجهی اکستراکت، اسلاک وکس و سایر محصولات، معمولا حاشیه سود ناخالص کمتری نسبت به دیگر شرکتهای صنعت دارد.

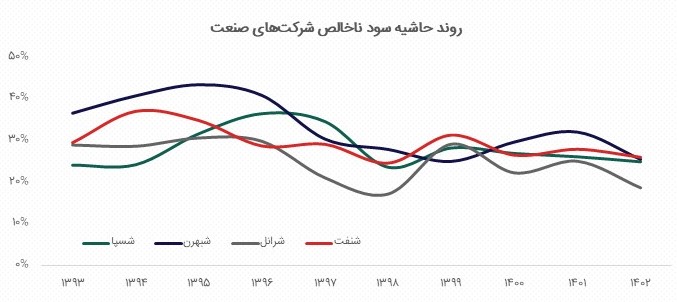

به طور کلی حاشیه سود این شرکتها روند نزولی آرامی را در 10 سال گذشته طی کرده که عمده دلیل آن رشد نرخ مواد اولیه به دلیل رشد نرخ ارز و تأخیر در اخذ افزایش نرخ محصولات داخلی میباشد.

سهم بازار

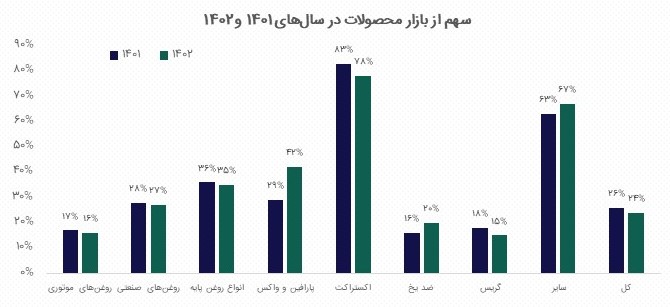

شرکت نفت ایرانول در سال 1402 جمعا با فروش داخلی حدود 11.1 همت، 24 درصد از بازار را در اختیار دارد. در این سال 16 درصد از بازار روغنهای موتوری و 27 درصد از روغنهای صنعتی در اختیار شرانل بوده است.

همچنین با فروش مقدار قابل توجهی اکستراکت توسط این شرکت، 78 درصد از بازار این محصول را در اختیار دارد.

این در حالی است که در سال 1401، 26 درصد از کل سهم بازار محصولات روانکار در کشور را شرانل تشکیل میداد و شاهد کاهش سهم این شرکت در سال 1402 هستیم.

بند حسابرس در خصوص جریمه گرانفروشی شرکت

در تاریخ 1400/9/22 قراردادی با موضوع پرکنی و بستهبندی محصولات شرکت نفت ایرانول توسط شرکت رزمآوران مازندران انجام شده که با توجه عدم انجام تعهدات توسط شرکت رزمآوران این قرارداد متوقف گردیده است. سپس از 5,359 مترمکعب تحویلی روغن 3000 به این شرکت، 3,651 مترمکعب از آن عودت شد و مابقی توسط شرکت رزمآوران به بهای نامتعارف فروخته شده که باعث صدور جریمه 561 میلیارد تومانی تعزیرات علیه شرکت نفت ایرانول شده است.

در ادامه پیگیریهای شرانل منتج به صدور دادنامه دیوان عدالت اداری مبنی بر توقف اجرای حکم سازمان تعزیرات گردیده است.

هیئت مدیره شرکت معتقدند که این جریمه سنگین لغو خواهد شد اما در صورت تأیید این موضوع، زیان قابل توجهی را برای سهامداران ایجاد خواهد کرد و باید این جریانات را زیر نظر داشت چرا که به نظر از این بابت ذخیرهای گرفته نشده است.

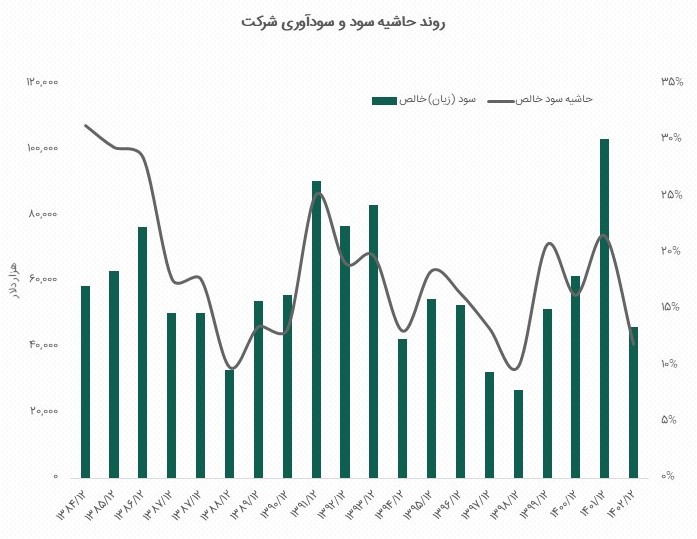

روند سودآوری و حاشیه سود شرکت

در نمودار روبرو روند 20 ساله سودآوری شرانل آورده شده است. در اواسط دهه 80، این شرکت بیشترین حاشیه سود خالص خود را به ثبت رسانده و پس از آن و با توجه اتفاقات مربوط به بحران مالی سال 2008، شاهد افت تولید و فروش و حاشیه سود شرکت بودهایم.

در اوایل دهه 90 بار دیگر شاهد رشد سودآوری شرکت بودیم. اتفاقی که بعد از برجام دچار تغییرات شد.

به نظر میرسد به طور کلی در دورههای جهش ارزی و تورمی شرکت حاشیه سودهای بالاتری داشته و سود خالص دلاری نیز رشد موقت و قابل توجهی میکند.

شرانل شرکت رشدیای نمیباشد و در 20 سال اخیر تغییر قابل توجهی در تولید و ظرفیت نداشته است. به همین دلیل سود دلاری شرکت نیز در نسبت به دهه 80 رشد معناداری ندارد. البته دلیل اصلی این اتفاق تقسیم سود بالای شرکت است و سود شرکت به جای سرمایهگذاری بین سهامداران تقسیم شده است.

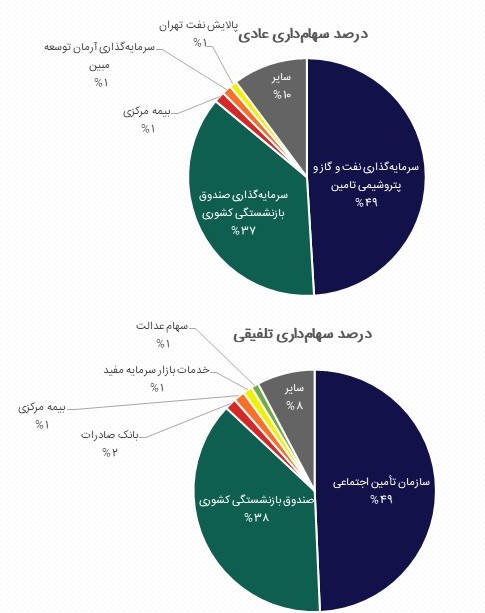

ساختار سهامداری شرکت

49 درصد از سهام شرانل مستقیما در اختیار سرمایهگذاری نفت و گاز و پتروشیمی تامین (تاپیکو) میباشد. سرمایهگذاری صندوق بازنشستگی کشوری نیز 37 درصد از این شرکت را تحت مالکیت دارد.

از آنجایی که به طور مستقیم و غیرمستقیم، 84 درصد از تاپیکو در اختیار سازمان تأمین اجتماعی میباشد و شرکتهای دیگری نیز از گروه تأمین اجتماعی سهامدار شرانل هستند، در کل به صورت تلفیقی، 49 درصد از شرکت نفت ایرانول تحت مالکیت سازمان تأمین اجتماعی میباشد.

صندوق بازنشستگی کشوری نیز حدود 38 درصد شرکت را به صورت تلفیقی در اختیار دارد. بنابراین دو سهامدار عمده شرانل، دو صندوق بازنشستگی بزرگ کشور هستند و با توجه به نیاز به نقدینگی این صندوقها انتظار تقسیم سود بالا در مجامع را داریم.

افزایش سرمایه

همانطور که پیشتر نیز اشاره شد با توجه به ساختار سهامداری و ارزشی بودن شرکت (به جای رشدی بودن) سیاست تقسیم سود شرکت، تقسیم بیش از 90 درصد از سودخالص میباشد و به همین دلیل شرکت تاکنون افزایش سرمایهای از محل سود انباشته به ثبت نرسانده و همواره به دنبال افزایش سرمایه از محل آورده نقدی بوده است.

شرکت نفت ایرانول از زمان تأسیس در سال 1381 تاکنون تجدید ارزیابی داراییها را انجام نداده و افزایش سرمایهای از این محل نداشته است. به نظر میرسد اقدام به تجدید ارزیابی در آینده، میتواند باعث جذب تقاضا برای سهام شرکت در بازار سرمایه گردد.

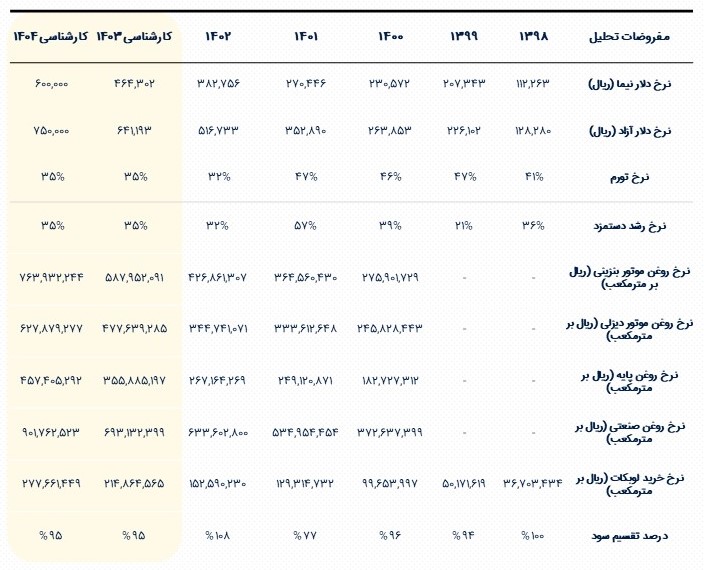

مفروضات پیشبینی صورت سود و زیان

- نرخ دلار آزاد و نیما برای سال مالی 1403 و 1404 بر اساس شرایط تورم و نقدینگی برآورد شده است.

- نرخ فروش محصولات شرکت بر اساس گزارشات ماهانه و افزایش نرخهای اخذ شده در نظر گرفته شده است.

- هزینه دستمزد بر اساس تغییرات تعداد کارکنان و نرخ تورم رشد داده شده است.

- سیاست تقسیم سود شرکت در دورههای اخیر ثابت بوده و معمولا بیش از 90 درصد از سود شرکت توزیع میشود. بر این اساس برای سالهای آتی نیز 95 درصد تقسیم سود در نظر گرفته شده است.

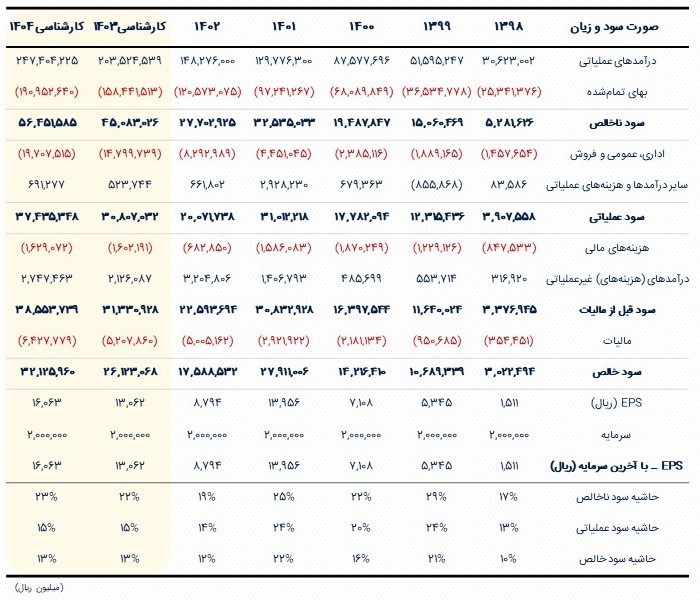

پیش بینی صورت سود و زیان

- با در نظر گرفتن مفروضات مذکور و رعایت اصل محافظهکاری در تحلیل شرکت، برای سالهای 1403 و 1404، به ترتیب 13,062 و 16,063 ریال سود خالص به ازای هر سهم پیشبینی میشود.

- در محاسب مالیات شرکت، معافیتهای مربوط به عرضه در بورس، عایدی ناشی از صادرات، تبصره 7 ماده 5 قانون مالیاتهای مستقیم و بند م تبصره 6 قانون بودجه لحاظ گردیده است.

- افزایش هزینه مالی در سالهای مالی 1403 و 1404، به رشد تسهیلات دریافتی و افزایش نرخ تأمین مالی بازمیگردد.

- در نهایت با در نظر گرفتن شرایط مذکور، سهام “شرانل” در حال حاضر با قیمت پایانی 70,850 ریال، با نسبت P/E آینده نگر 5.13 واحد در حال معامله میباشد.

جمعبندی و نتیجهگیری

- نفت ایرانول، شرکتی ارزشی محسوب شده و در سالهای اخیر بیشتر بر طرحهای رشد کیفیت محصول تمرکز داشته است. این شرکت به دنبال افزایش ظرفیت تولید و اضافه نمودن خط تولیدهای جدید نبوده است. به نظر میرسد دلیل اصلی این اتفاق تقسیم سود بالا و شرایط بازار محصولات است.

- از ریسکهای اصلی شرانل، نوسان نرخ ارز و به تبع آن نوسان نرخ مواد اولیه (خصوصا لوبکات و وکیوم باتوم) در بورس کالا و عدم اخذ به موقع افزایش نرخ محصولات داخلی میباشد. همچنین دعوای حقوقی شرکت در خصوص جریمه سنگین سازمان تعزیرات از اهمیت خاصی برخوردار است و باید آن را رصد کرد.

- این شرکت به دلیل تقسیم سود بالای خود و در اختیار داشتن سهم خوب و نسبتا پایدار از بازار محصولات روانکار در کشور، جزو سهام کمریسک محسوب شده و از این جهت گزینه خوبی برای سرمایهگذاران بلندمدتی که به دنبال دریافت سود نقدی هستند، میباشد.

منابع

- در تهیه این گزارش از منابع اطلاعاتی و سایتهای زیر استفاده شده است:

- Codal.ir

- Kaladade.ir

- TSEMC.com

- Bourseview.com

شرکت مشاور سرمایهگذاری دانایان دارای مجوز رسمی تحت نظارت سازمان بورس و اوراق بهادار تهران، با ارائهی خدمات تحلیلی و مشاورهی مالی در زمینههای سرمایهگذاری، ادغام و تملیک، مدیریت ریسک، تأمین مالی و اصلاح ساختار مالی و سازمانی با استفاده از کارشناسان باتجربه و متخصص در راستای حداکثرسازی منافع مشتریان و ذینفعان فعالیت میکند. ما در شرکت مشاور سرمایهگذاری دانایان بر آنیم با ارائه محدوده وسیعی از خدمات مالی، ابزارها و محصولات مالی متنوع قدمی کوچک اما تأثیرگذار در جهت ارتقاء سطح خدمات مالی کشور برداریم. خدمات سازمانی قابل ارائه:

- تحلیل و ارزشگذاری

- مشاوره سرمایهگذاری

- مشاوره تأمین مالی

- مشاوره عرضه و پذیرش

سلب مسئولیت: این گزارش و محتوای آن صرفا جهت اطلاع از آخرین وضعیت بازارهای دارایی بوده و به تنهایی جهت اخذ تصمیمات سرمایهگذاری مناسب نیست و مشاور سرمایهگذاری دانایان مسئولیتی در قبال خرید و فروشهای صورت گرفته نخواهد داشت.

تهیهکننده گزارش: مهدی چاوشی