شرکت سبدگردان دانایان مطابق دستورالعملهای مصوب سازمان بورس و اوراق بهادار، دو بازدهی موزون پولی (MWRR) و موزون زمانی (TWRR) را بهصورت دورهای برای سبدهای اختصاصی مشتریان خود محاسبه میکند که نحوه محاسبه این دو بازدهی در فایل پیوست شرح داده شده است:

روش محاسبه بازدهی سبد اختصاصی

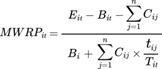

برای محاسبه بازدهی هر سبد اختصاصی از رابطه زیر استفاده می شود:

MWRRit – بازدهی سبد اختصاصی iام در دورهی t،

Eit – ارزش سبد اختصاصی iام در پایان دورهی t،

Bit – ارزش سبد اختصاصی iام در ابتدای دورهی t،

Ci – جریان نقدی jام سبد اختصاصی iام در دورهی t(افزایش سرمایه سرمایهگذار طی دوره بهعنوان جریان نقدی ورودی و برداشت وی از سبد اختصاصی بهعنوان جریان نقدی تلقی میشود. جریان نقدی ورودی با علامت مثبت و جریان خروجی با علامت منفی خواهد بود)،

tij – زمان باقیمانده (به روز) از تاریخ وقوع جریان jام سبد اختصاصی iام تا پایان دورهی t،

Tit – طول کل دورهی زمانی مورد نظر t (به روز)،

ابتدا كل دوره موردنظر براساس تاریخ وقوع جریانهای نقدی (افزایش سرمایه یا برداشت سرمایهگذار) و تاریخ انعقاد قرارداد جدید سبدگردانی یا تاریخ خاتمه یک قرارداد سبدگردانی به زیر دوره های متعدد تقسيم میشود. بنابراین اگر جریان ورودی و خروجی در n تاریخ مختلف در طول دوره مورد نظر، به وقوع بپيوندند، در نتيجه كل دوره به n+1زیر دوره تقسيم می شود كه در آن زیر دوره اول از ابتدای دوره مورد نظر شروع شده و تا تاریخ وقوع اولين جریان نقدی ادامه مییابد و زیر دوره دوم از تاریخ وقوع جریان نقدی اول شروع شده و تا تاریخ جریان نقدی دوم ادامه مییابد و به همين ترتيب جریان نقدی دوره آخر از تاریخ وقوع آخرین جریان نقدی شروع شده و تا پایان دوره مورد نظر ادامه مییابد. برای مثال به نمودار زیر توجه شود:

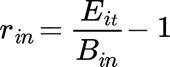

پس از تقسيم كل دوره به زير دورههاي موردنظر، بازدهي هر زير دوره nام به شرح زير محاسبه ميشود:

که در آن:

Ein – ارزش کل داراییهای تحت مدیریت سبدگردان iام (ارزش کل سبدهای اختصاصی سبدگردان) در انتهای زیر دورهی nام (بدون در نظر گرفتن جریانات نقدی ورودی یا خروجی در انتهای دوره)

Bin – ارزش کل داراییهای تحت مدیریت سبدگردان iام (ارزش کل سبدهای اختصاصی سبدگردان) در ابتدای زیر دورهی nام (با در نظر گرفتن جریانات نقدی ورودی یا خروجی در ابتدای زیر دوره)

پس از محاسبة بازدهی هر زیر دوره، بازدهی سبدگردان برای کل دورة مورد نظر از رابطة زیر محاسبه میشود:

![]()

که در آن:

TWRRit – بازدهی سبد گردان iام در دورهی t،

rin – بازدهی زیردورۀ nام داراییهای تحت مدیریت سبدگردان iام،

سالانه كردن نرخ هاى بازدهى

براى سالانه كردن هريک از بازدهى هاى محاسبه شده از فرمول زير استفاده مىشود:

![]()

که در آن:

Rt – بازدهی محاسبه شده( TWRR یا MWRR) که قصد سالانه کردن آن وجود دارد در دورهی t،

RA – بازدهی سالانه شده،

T – طول دورهی t به روز،